-

Le cadre juridique des opérations de gestion

Le cadre juridique des opérations de gestion- Le cycle d'exploitation

- Les documents commerciaux

- Les opérations de règlement, la trésorerie et le financement de l’exploitation

- Les stocks et les approvisionnements

- Le compte de résultat

- Les coûts et les marges

- Le seuil de rentabilité

- La fixation des prix

- Le bilan

- La gestion des risques

- Les méthodes de prévision des ventes

- Les budgets

- Le financement de l'investissement

- Les critères de choix d'investissement

- Les indicateurs de performance

- La rentabilité de l'activité

- Le reporting

La fixation des prix

Version imprimable

Comment déterminer un prix de vente ?

L’entreprise industrielle fixera son prix de vente en fonction :

-de son coût de revient

Pour un produit donné, elle calcule son coût de revient (comptabilité analytique) auquel elle rajoute sa marge (déterminée selon sa politique commerciale).

-de la demande

Selon la méthode du prix psychologique (expliquée ci-dessous), en tenant compte de l’élasticité de la demande par rapport aux prix (expliquée après).

-de l’offre

Elle devra tenir compte du prix des concurrents.

|

Exemple chiffré des éléments constitutifs du prix de vente |

|

|

Prix d’achat brut Hors taxe |

10,5 € |

|

- remise |

1 € |

|

Prix d’achat net Hors taxe |

9,50 € |

|

+ frais liés à l’achat |

0,50 € |

|

= coût d’achat (pour une entreprise commerciale ou coût de revient pour une entreprise industrielle) |

10 € |

|

+ Marge brute |

2 € |

|

= Prix de vente Hors taxe |

12 € |

|

+ TVA (20 %) |

2,40 € |

|

= Prix de vente TTC |

14,40 € |

CM = coefficient multiplicateur (permet de passer du PA ht au PV TTC ou l’inverse)

Le prix d’achat net est le prix négocié avec le fournisseur sur le prix catalogue (prix d’achat brut avant remise).

Les frais d’achat sont les dépenses supplémentaires (transport, essence, péage, assurance…) qui viennent s’ajouter au prix d’achat pour obtenir le coût réel (coût d’achat ou coût de revient).

Pour calculer une TVA à 20 %, il vaut mieux multiplier le prix de vente HT par 1,20 et ensuite calculer la TVA (TTC – HT). Pour passer du TTC au HT, il faudra diviser par 1 ,20.

Quelques formules !

Remarque : les frais d’achat sont souvent négligés, ce qui fait que coût d’achat et prix d’achat sont confondus au niveau des formules.

|

PV HT = coût d'achat + Marge |

|

Coût d'achat = PV HT - Marge |

|

Marge = PV HT - coût d'achat |

|

Taux de marge = (marge X 100) / Coût d’achat HT |

|

Coût d'achat = (marge X 100) / Taux de marge |

|

Marge = (Coût d'achat X Taux de marge) / 100 |

|

Taux de marque = (marge X 100) / PV HT |

|

PV HT = (marge X 100) / Taux de marque |

|

Marge = (PV HT X Taux de marque) / 100 |

|

PV HT = Coût d’achat HT X ( (100 + taux de marge) / 100 ) |

|

PV HT = Coût d’achat X ( 100 / (100 – taux de marque)) |

|

Coût d’achat = PV HT / ( 100 / (100 – Taux de marque)) |

|

CM = PV TTC / PA HT |

|

PV TTC = PA HT X CM |

|

PA HT = PV TTC / CM |

Les principales stratégies de prix :

L’entreprise qui vend plus cher que le prix du marché pratique une stratégie d’écrémage.

L’entreprise qui vend au prix du marché pratique une stratégie d’alignement.

L’entreprise qui vend en dessous du prix du marché pratique une stratégie de pénétration.

L’entreprise peut également moduler ses prix selon des critères prédéfinis (âge du consommateur, période de consommation…) pour optimiser ses profits. On parlera de stratégie de prix différenciés (ou Yield management).

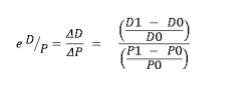

L’élasticité de la demande par rapport aux prix :

Il s’agit du lien entre les ventes d’un produit et l’évolution de son prix de vente.

Connaître cette élasticité permet d’anticiper les ventes lorsqu’on modifie le prix puisqu’on part du principe que cette élasticité est constante.

Elasticité de la demande par rapport au prix =

Avec :

D0 = demande initiale (ventes avant le changement de prix)

D1 = demande à la période suivante (ventes après le changement de prix)

P0 = Prix initial

P1= Nouveau prix

La méthode du prix psychologique :

Cette méthode permet à une entreprise de connaître le prix pour lequel elle aura le nombre d’acheteur potentiel le plus élevé.

Des enquêteurs vont poser deux questions à un échantillon de personnes. Ils peuvent présenter le produit, un prototype ou simplement présenter le concept.

-

En dessous de quel prix n’achèteriez vous pas ce produit, le trouvant de mauvaise qualité ?

-

Au dessus de quel prix n’achèteriez-vous pas ce produit, le trouvant trop cher ?

Les résultats obtenus seront alors classés sous la forme suivante (1000 personnes ont été interrogées) :

| PRIX PROPOSES | Q1 : Au dessus de quel prix n’achèteriez-vous pas ce produit, le trouvant trop cher ? | Q1 en % |

Cumul croissant (1) |

Q2 : En dessous de quel prix n’achèteriez vous pas ce produit, le trouvant de mauvaise qualité ? |

Q2 en % |

Cumul décroissant (2) |

Acheteurs potentiels 100 – (1) – (2) |

|---|---|---|---|---|---|---|---|

| 50 € | 0 | 0 | 0 | 160 | 16 | 100 | 0* |

| 55 € | 20 | 2 | 2 | 140 | 14 | 84 | 14 |

| 60 € | 30 | 3 | 5 | 250 | 25 | 70 | 25 |

| 65 € | 60 | 6 | 11 | 140 | 14 | 45 | 44 |

| 70 € | 80 | 8 | 19 | 180 | 18 | 31 | 50 |

| 75 € | 60 | 6 | 25 | 70 | 7 | 13 | 62 |

| 80 € | 80 | 8 | 33 | 60 | 6 | 6 | 61 |

| 85 € | 60 | 6 | 39 | 0 | 0 | 0 | 61 |

| 90 € | 190 | 19 | 58 | 0 | 0 | 0 | 42 |

| 95 € | 260 | 26 | 84 | 0 | 0 | 0 | 16 |

| 100 € | 160 | 16 | 100 | 0 | 0 | 0 | 0 |

| TOTAL | 1000 | 100 | 1000 | 100 |

*100-0-100=0

Ainsi, 62 personnes sur 100 ont l’intention d’acheter ce produit si celui-ci coûte 75 €.

Le prix psychologique est donc de 75 €.

Les limites de cette méthode :

-

Les personnes interrogées ne sont pas en situation réelle d’achat.

-

Cette méthode détermine le prix pour lequel l’entreprise aura le nombre d’acheteurs le plus élevé, ce qui n’est pas forcément l’objectif d’une entreprise. Ainsi, dans l’exemple précèdent le prix psychologique de 75 € qui apportera le nombre d’acheteurs potentiels le plus élevé n’est pas celui pour lequel le chiffre d’affaires sera le plus élevé (Il sera de 75 x 62, soit 4650 € pour 75 € et de 85 x 61, soit 5185 € pour 85 €).