-

Le cadre juridique des opérations de gestion

Le cadre juridique des opérations de gestion- Le cycle d'exploitation

- Les documents commerciaux

- Les opérations de règlement, la trésorerie et le financement de l’exploitation

- Les stocks et les approvisionnements

- Le compte de résultat

- Les coûts et les marges

- Le seuil de rentabilité

- La fixation des prix

- Le bilan

- La gestion des risques

- Les méthodes de prévision des ventes

- Les budgets

- Le financement de l'investissement

- Les critères de choix d'investissement

- Les indicateurs de performance

- La rentabilité de l'activité

- Le reporting

Le compte de résultat

Version imprimable

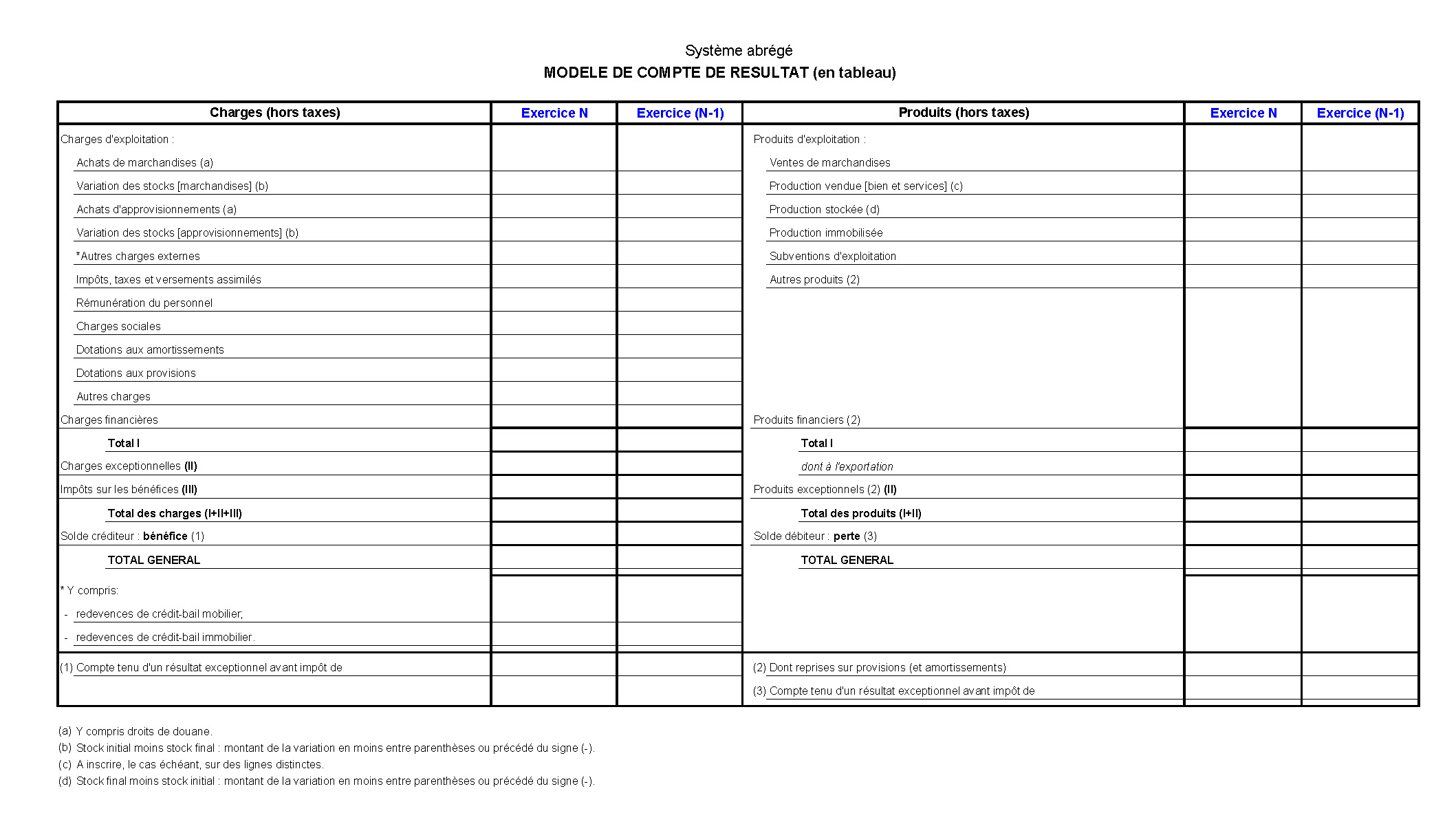

La structure du compte de résultat

Le compte de résultat est un document comptable obligatoire que chaque entreprise doit publier une fois par an.

Il permet de déterminer le RESULTAT de l’entreprise, c’est à dire ses bénéfices ou ses pertes.

Résultat = Recettes - Dépenses

Ou :

Résultat = Chiffre d’affaires – Charges

C’est un document formaté avec des versions simplifiées pour les plus petites entreprises.

D’après "plancomptable.com"

D’après "plancomptable.com"

On observe que la colonne de gauche comporte l’ensemble des charges de l’entreprise sur une année tandis que la colonne de droite concerne les produits (c’est-à-dire les recettes).

Le classement s’effectue en trois catégories :

- Les charges et produits d’exploitation

L’ensemble des entrées et sorties d’argent liées à l’exploitation de l’entreprise, c’est-à-dire à l’exercice de son activité commerciale et/ou industrielle (Achat de marchandises, dépenses de personnel, chiffre d’affaires…).

- Les charges et produits financiers

L’ensemble des recettes et dépenses liées à des opérations financières (intérêts d’emprunt, gains ou pertes sur des actions…)

- Les charges et produits exceptionnels

Il s’agit soit de dépenses non anticipées (amende, revente d’une machine …).

L'analyse des résultats

Le résultat net est l'addition des résultats d'exploitation, financier et d'exploitation (-la participation des salariés et les impôts sur les bénéfices).

Résultat d'exploitation = Produits d'exploitation - Charges d'exploitation.

Résultat financier = Produits financiers - Charges financières.

Résultat exceptionnel = Produits exceptionnels - Charges exceptionnelles.

Le résultat courant avant impôts (RCAI) est l'addition du résultat exceptionnel et du résultat financier.

Il ne tient pas compte du résultat exceptionnel, qui comme son nom l'indique ne sera pas renouvelé et qui n'est pas le reflet de la bonne santé de l'entreprise.

L’analyse de l’exploitation et la rentabilité opérationnelle de l’activité

Le résultat d'exploitation est donc le solde le plus significatif de la bonne gestion quotidienne de l'unité commerciale.

C'est le résultat qui révèle que l'entreprise a réalisé une rentabilité par l'exercice de son activité principale (et non par l'activité financière éventuelle ou des profits exceptionnels liés par exemple à une revente d'une machine).

Les soldes intermédiaires de gestion:

Le compte de résultat est souvent repris sous une autre forme pour présenter des éléments plus significatifs pour analyser la santé de l’entreprise.

On analysera alors les Soldes Intermédiaires de Gestion.

Produits |

Montant |

Charges |

Montant |

SIG (produits - charges) |

Montant |

Ventes de marchandises |

|

Coût d'achat des marchandises vendues |

|

Marge commerciale |

|

Production vendue Production stockée, Production immobilisée |

|

Déstockage de production |

|

Production de l'exercice |

|

Marge commerciale + production |

|

Consommation en provenance de tiers |

|

Valeur ajoutée (VA) |

|

Valeur ajoutée + subventions d'exploitation |

|

Impôts et taxes + charges de personnel |

|

Excédent brut d'exploitation (EBE) |

|

EBE + autres produits + reprises et transferts |

|

Ou insuffisance brute d'exploitation Autres charges + dotations amortissements et provisions |

|

Résultat d'exploitation |

|

Résultat d'exploitation + produits financiers |

|

Ou résultat d'exploitation Charges financières |

|

Résultat courant avant impôt |

|

Produits exceptionnels |

|

Charges exceptionnelles |

|

Résultat exceptionnel |

|

Résultat courant avant impôts + résultat exceptionnel |

Ou résultat courant avant impôts Ou résultat exceptionnel Participation des salariés + impôt sur les bénéfices |

Résultat net de l'exercice | |||

Produits des cessions d'éléments d'actif |

|

Valeur comptable des éléments cédés |

|

Plus ou moins value sur cession d'éléments d'actif |

|

La marge commerciale est le premier solde calculé.

On va ensuite calculer la production de l'exercice.

La valeur ajoutée représente la richesse créée par l’entreprise.

C’est l’équivalent de l’addition de la marge commerciale et de la marge industrielle.

L’Excédent Brut d'Exploitation est la partie de la richesse créée qui reste dans l’entreprise (on enlève les impôts et les charges de personnel).

On calcule ensuite le résultat d'exploitation.

Il s’agit du résultat lié à l’activité commerciale et/ou industrielle de l’unité commerciale.

Ensuite on va additionner le résultat d’exploitation et le résultat financier pour obtenir le résultat courant avant impôt (RCAI) qui est un élément important pour analyser la santé d’une entreprise.

On calculera ensuite le résultat exceptionnel, qui comme son nom l’indique reste un résultat qui ne se reproduira pas l’année suivante et peut ainsi greffer le résultat global de l’entreprise dans un sens ou l’autre.

Enfin le solde suivant nous permet de retrouver le résultat net qui apparaissait au compte de résultat.

Vient se rajouter les « plus ou moins-values sur cession d’éléments d’actif », c’est-à-dire les gains ou pertes sur des reventes de biens possédés par l’unité commerciale.

La capacité d’autofinancement (CAF):

C’est l’argent qui est à disposition de l’entreprise et lui permet de financer des projets sans aide extérieure.

CAF = Résultat + Dotations aux amortissements et provisions – Reprises sur amortissements et provisions – Plus ou moins-values de cessions

Les ratios du compte de résultat

Les appellations peuvent varier d'une source à l'autre

| Ratios d'activité (d'évolution) | Évolution des différents SIG (entre (N-1) et N) |

|---|---|

Rentabilité ou profitabilité |

Résultat / CA |

| EBE / CA | |

| Taux de Marge | Marge commerciale / Coût d'achat des marchandises vendues |

Librement adapté d'un sujet d'examen de baccalauréat professionnel comptabilité (APS)

Version imprimable

A partir du compte de résultat, vous complétez le document 1.

| Compte de résultat au 31/12/N | |||

|---|---|---|---|

| CHARGES ( hors taxes) | PRODUITS (hors taxes) | ||

| Charges d'exploitation : | Produits d'exploitation : | ||

| Achats de marchandises | 0 | Ventes de marchandises | 0 |

| Variation de stocks de marchandises | 0 | Production vendue : biens | 1 888 730 |

| Achats matières premières et autres approvisionnements | 827 930 | Production vendue : services | 23 745 |

| Variation de stocks | 3 749 | Sous-total A : chiffre d'affaires net | 1 912 475 |

| Autres achats et charges externes | 278 489 | dont à l'exportation : | 84 250 |

| Impôts, taxes et versements assimilés | 35 478 | ||

| Salaires et traitements | 301 248 | Production stockée | 3 467 |

| Charges sociales | 180 748 | Production immobilisée | 0 |

| Dotations aux amortissements et aux provisions : | Subventions d'exploitation | 0 | |

| Sur immobilisations : dotations aux amortissements | 43 250 | Reprises sur provisions et amortissements, transfert de charges | 2 435 |

| Sur immobilisations : dotations aux provisions | 2 654 | Autres produits | 265 |

| Sur actif circulant : dotations aux provisions | 3 210 | Sous-total B | 6 167 |

| Pour risques et charges : dotations aux provisions | 245 | Total I ( A+B ) | 1 918 642 |

| Autres charges | 243 | ||

| Total I | 1 677 244 | Produits financiers : | |

| De participation | 0 | ||

| Charges financières : | D'autres valeurs mobilières et créances de l’actif immobilisé | 543 | |

| Dotations aux amortissements et aux provisions | 2 145 | Autres intérêts et produits assimilés | 1 276 |

| Intérêts et charges assimilées | 3 659 | Reprises sur provisions et transfert de charges | 640 |

| Différences négatives de change | 35 | Différences positives de change | 23 |

| Charges nettes sur cessions de valeurs mobilières de placement | 0 | Produits nets sur cessions de valeurs mobilières de placement | 0 |

| Total II | 5 839 | Total II | 2 482 |

| Charges exceptionnelles | Produits exceptionnels : | ||

| Sur opération de gestion | 546 | Sur opération de gestion | 437 |

| Sur opération de capital | 3 876 | Sur opération de capital | 5 367 |

| Dotation aux amortissements et aux provisions | 483 | Reprises sur provisions et transfert de charges | 543 |

| Total III | 4 905 | Total III | 6 347 |

| Participation des salariés aux fruits de l'expansion IV | |||

| Impôts sur les bénéfices V | 79 510 | ||

| Total des charges ( I+II+III+IV+V) | 1 767 498 | Total des produits ( I+II+III ) | 1 927 471 |

| Solde créditeur : bénéfice | 159 973 | Solde débiteur : perte | |

| TOTAL GENERAL | 1 927 471 | TOTAL GENERAL | 1 927 471 |

Document 1 :

Librement adapté d'un sujet d'examen de baccalauréat professionnel comptabilité (APS)

Version imprimable

ANALYSE DU COMPTE DE RÉSULTAT

Le 27 avril N, les travaux d’inventaire de l’exercice comptable sont terminés. Monsieur LUCAS vous demande d’analyser le compte de résultat de cet exercice (Document 1).

Travail à faire :

Complétez le tableau des soldes intermédiaires de gestion (Annexe 1)

Calculez et analysez les ratios (Annexe 2)

Calculez la CAF (Annexe 3)

Document 1

COMPTE DE RÉSULTAT DE L’EXERCICE (en liste)

Désignation de l’entreprise : LES ROIS DU BISTROT

|

France |

Exportations et livraisons intracommunautaires |

Total |

Exercice N-1 |

|||||||||||

Produits d’exploitation : |

|||||||||||||||

Ventes de marchandises |

FA |

FB |

FC |

||||||||||||

Production vendue : biens |

FD |

1 804 480 |

FE |

84 250 |

FF |

1 888 730 |

1 810 430 |

||||||||

Production vendue : services |

FG |

23 745 |

FH |

FI |

23 745 |

21 456 |

|||||||||

Chiffres d’affaires nets |

FJ |

1 828 225 |

FK |

84 250 |

FL |

1 912 475 |

1 831 886 |

||||||||

Production stockée |

FM |

3 467 |

2 578 |

||||||||||||

Production immobilisée |

FN |

||||||||||||||

Subventions d’exploitation |

FO |

||||||||||||||

Reprises sur dépréciations, provisions (et amortissements) – transferts de charges (9) |

FP |

2 435 |

3 671 |

||||||||||||

Autres produits |

FQ |

265 |

345 |

||||||||||||

Total des produits d’exploitation (2) (I) |

FR |

1 918 642 |

1 838 480 |

||||||||||||

Charges d’exploitation : |

|||||||||||||||

Achats de marchandises (y compris droits de douane) |

FS |

||||||||||||||

Variation de stock (marchandises) |

FT |

||||||||||||||

Achats de matières premières et autres approvisionnements (y compris droits de douane) |

FU |

827 930 |

825 320 |

||||||||||||

Variation de stock (matières premières et approvisionnements) |

FV |

3 749 |

4 340 |

||||||||||||

Autres achats et charges externes (3) (6 bis) |

FW |

278 489 |

274 930 |

||||||||||||

Impôts, taxes et versements assimilés |

FX |

35 478 |

34 100 |

||||||||||||

Salaires et traitements |

FY |

301 248 |

365 004 |

||||||||||||

Charges sociales (10) |

FZ |

180 748 |

221 070 |

||||||||||||

Dotations d’exploitation |

Sur immobilisations |

- dotations aux amortissements |

GA |

43 250 |

43 839 |

||||||||||

- dotations aux dépréciations |

GB |

2 654 |

2 784 |

||||||||||||

Sur actif circulant | - dotations au dépréciations | GC |

3 210 |

3 422 |

|||||||||||

Dotations aux provisions |

GD |

245 |

123 |

||||||||||||

Autres charges (12) |

GE |

243 |

732 |

||||||||||||

Total des charges d’exploitation (4) (II) |

GF |

1 677 244 |

1 775 664 |

||||||||||||

1 – RÉSULTAT D’EXPLOITATION (I – II) |

GG |

241 398 |

62 816 |

||||||||||||

Opérations en commun : |

|||||||||||||||

Bénéfice attribué ou perte transférée (III) |

GH |

||||||||||||||

Perte supportée ou bénéfice transféré (IV) |

GI |

||||||||||||||

Produits financiers : |

|||||||||||||||

Produits financiers de participations (5) |

GJ |

||||||||||||||

Produits des autres valeurs mobilières et créances de l’actif immobilisé (5) |

GK |

543 |

324 |

||||||||||||

Autres intérêts et produits assimilés (5) |

GL |

1 276 |

1 563 |

||||||||||||

Reprises sur dépréciations et provisions |

GM |

640 |

425 |

||||||||||||

Différences positives de change |

GN |

23 |

62 |

||||||||||||

Produits nets sur cessions de valeurs mobilières de placement |

GO |

||||||||||||||

Total des produits financiers (V) |

GP |

2 482 |

2 374 |

||||||||||||

Charges financières : |

|||||||||||||||

Dotations financières aux amortissements, aux dépréciations et provisions |

GQ |

2 145 |

2 316 |

||||||||||||

Intérêts et charges assimilées (6) |

GR |

3 659 |

2 987 |

||||||||||||

Différences négatives de change |

GS |

35 |

24 |

||||||||||||

Charges nettes sur cessions de valeurs mobilières de placement |

GT |

||||||||||||||

Total des charges financières (VI) |

GU |

5 839 |

5 327 |

||||||||||||

2 – RÉSULTAT FINANCIER (V – VI) |

GV |

- 3 357 |

- 2 953 |

||||||||||||

3 – RÉSULTAT COURANT AVANT IMPÔTS (I – II + III – IV + V – VI) |

GW |

238 041 |

59 863 |

||||||||||||

Produits exceptionnels : |

|||||||||||||||

Produits exceptionnels sur opérations de gestion |

HA |

437 |

326 |

||||||||||||

Produits exceptionnels sur opérations en capital |

HB |

5 367 |

5 950 |

||||||||||||

Reprises sur dépréciations et provisions |

HC |

543 |

298 |

||||||||||||

Total des produits exceptionnels (7) (VII) |

HD |

6 347 |

6 574 |

||||||||||||

Charges exceptionnelles : |

|||||||||||||||

Charges exceptionnelles sur opérations de gestion (6 bis) |

HE |

546 |

673 |

||||||||||||

Charges exceptionnelles sur opérations en capital |

HF |

3 876 |

4 200 |

||||||||||||

Dotations exceptionnelles aux amortissements, aux dépréciations et provisions |

HG |

483 |

356 |

||||||||||||

Total des charges exceptionnelles (7) (VIII) |

HH |

4 905 |

5 229 |

||||||||||||

4 – RÉSULTAT EXCEPTIONNEL (VII – VIII) |

HI |

1 442 |

1 345 |

||||||||||||

Participation des salariés aux résultats de l’entreprise (IX) |

HJ |

||||||||||||||

Impôts sur les bénéfices (X) |

HK |

79 510 |

20 250 |

||||||||||||

TOTAL DES PRODUITS (I + III + V + VII) |

HL |

1 927 471 |

1 847 428 |

||||||||||||

TOTAL DES CHARGES (II + IV + VI + VIII + IX + X) |

HM |

1 767 498 |

1 806 470 |

||||||||||||

5 – BÉNÉFICE OU PERTE ( Total des produits – total des charges) |

HN |

159 973 |

40 958 |

||||||||||||

Valeur comptable des éléments d'actif cédés : 3 876 €

Produits des cessions d'éléments d'actif : 5 367 €