-

Le cadre juridique des opérations de gestion

Le cadre juridique des opérations de gestion- Le cycle d'exploitation

- Les documents commerciaux

- Les opérations de règlement, la trésorerie et le financement de l’exploitation

- Les stocks et les approvisionnements

- Le compte de résultat

- Les coûts et les marges

- Le seuil de rentabilité

- La fixation des prix

- Le bilan

- La gestion des risques

- Les méthodes de prévision des ventes

- Les budgets

- Le financement de l'investissement

- Les critères de choix d'investissement

- Les indicateurs de performance

- La rentabilité de l'activité

- Le reporting

Le financement de l’investissement

L’investissement

L’investissement a pour objectif d'accroître les bénéfices à moyen ou long terme.

Les investissements peuvent être classés de manière comptable (corporels, incorporels, financiers) ou selon l’objectif (de renouvellement, de capacité, de productivité…).

D’un point de vue comptable, un achat d’immobilisation est réparti en plusieurs années et permet de diminuer les impôts en étant considéré comme une charge non décaissée (qui est comptabilisé dans le compte de résultat, mais qui ne représente pas une sortie d’argent) : c’est le principe des amortissements.

Les outils de financement et leur intérêt économique

Plusieurs options peuvent être mises en place pour financer les investissements

|

Ressources |

Principe |

Avantages |

Limites |

|

|

Internes |

La Capacité d’Autofinancement |

L’entreprise finance son projet en utilisant la CAF (Bénéfices + amortissements) |

N’augmente pas l'endettement. Le patrimoine de l’entreprise augmente Les amortissements réduisent l’impôt sur les bénéfices |

Diminution de la trésorerie |

|

Externes |

Le crédit-bail (leasing ou LOA) |

Un organisme spécialisé achète le bien à la place de l’entreprise et lui loue en lui laissant la possibilité de le racheter à la fin du contrat de location. La location avec option d’achat (LOA) se distingue du crédit-bail (leasing en anglais) par le fait que le contrat peut être résilié chaque année à la date anniversaire. |

N’augmente pas l'endettement Le loyer réduit l’impôt sur les revenus |

Plus coûteux qu’un emprunt |

|

La location |

L’entreprise peut utiliser le bien en échange de loyers. |

N’augmente pas l'endettement Le loyer réduit l’impôt sur les revenus |

Plus coûteux qu’un emprunt |

|

|

L’emprunt bancaire |

L’entreprise fait appel à un organisme financier qui lui avance les fonds nécessaires. L’entreprise remboursera périodiquement le capital majoré d’intérêts. |

Le patrimoine de l’entreprise augmente Les amortissements réduisent l’impôt sur les bénéfices |

Hausse de l’endettement Les organismes financiers prêtent rarement la totalité du montant de l’investissement |

|

Les annuités

Le remboursement d’un emprunt peut être réalisé par annuité constante ou par amortissement constant.

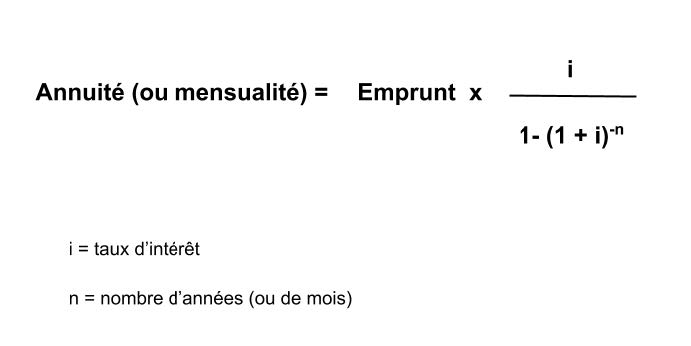

- par annuité constante

L’annuité correspond au montant remboursé à l’organisme de crédit chaque année.

On parle de mensualités quand le remboursement a lieu chaque mois.

L’annuité (ou la mensualité) est composée du remboursement du capital emprunté et des intérêts dus à la banque.

|

Annuité (ou mensualité) = remboursement capital (=amortissement) + intérêts |

- par amortissement constant

Le capital est divisé par le nombre de période pour calculer l’amortissement.

Les annuités (ou mensualités) seront donc différentes à chaque période.

Le coût du crédit

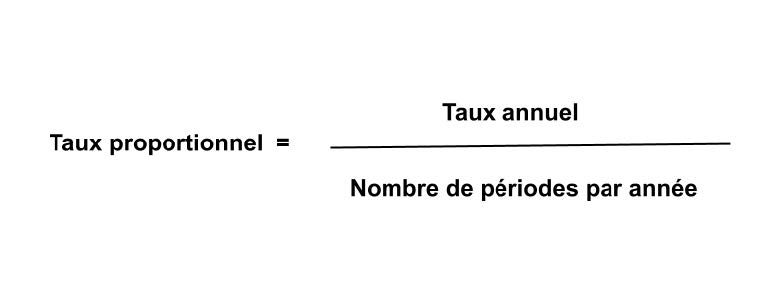

Le taux d’intérêt annuel (i) est négocié avec la banque.

Pour le ramener à une période plus courte, il suffit de diviser les douze mois de l’année par le nombre de périodes par année.

Exemple :

Taux annuel = 2,4 %.

Taux mensuel proportionnel= 2,4 / 12 = 0,2 %

Le tableau d’amortissement de l’emprunt

Il se présente sous la forme suivante.

On peut également rajouter l’assurance du crédit dans une colonne supplémentaire.

Mois |

Capital restant dû (début de période) |

Intérêts |

Amortissement |

Mensualité |

Capital restant dû (fin de période) |

1 |

|

|

|

|

|

... |

|

|

|

|

|

Dernière période |

|

|

|

|

|

| TOTAL |

|

|

|

|

Exemple :

Pour un emprunt de 100 000 € au taux d’intérêt de 1,2 % par an, remboursé sur 5 ans par mensualités.

- par annuité constante

Taux d’intérêt mensuel = 1,2 / 12 = 0,1 %

5 ans = 60 mensualités (5 x 12)

Mensualité = 100 000 x 0,001 / ( 1 - (1,001)-60 ) = 1 718 €

Mois |

Capital restant dû (début de période) |

Intérêts |

Amortissement |

Mensualité |

Capital restant dû (fin de période) |

1 |

100 000 |

100 |

1 618 |

1 718 |

98 382 |

2 |

98 382 |

98,38 |

1 619,62 |

1 718 |

96 762,38 |

3 |

96 762,38 |

96,76 |

1 621,24 |

1 718 |

95 141,14 |

4 |

95 141,14 |

95,14 |

1 622,86 |

1 718 |

93 518,29 |

5 |

93 518,29 |

93,52 |

1 624,48 |

1 718 |

91 893,80 |

... |

|

|

|

1 718 |

|

60 |

1 716,28 |

1,72 |

1 716,28 |

1 718 |

0 |

| TOTAL | 3 080 | 100 000 | 103 080 |

- par amortissement constant

Amortissement = 100 000 / 60 = 1666,67 €

|

Mois |

Capital restant dû (début de période) |

Intérêts |

Amortissement |

Mensualité |

Capital restant dû (fin de période) |

|

1 |

100 000 |

100 |

1 666,67 |

1 766,67 |

98 333,33 |

|

2 |

98 333,33 |

98,33 |

1 666,67 |

1 765,00 |

96 666,67 |

|

3 |

96 666,67 |

96,67 |

1 666,67 |

1 763,33 |

95 000,00 |

|

4 |

95 000,00 |

95,00 |

1 666,67 |

1 761,67 |

93 333,33 |

| 5 | 93 333,33 | 93,33 | 1 666,67 | 1 760,00 | 91 666,67 |

|

... |

|

|

1 666,67 |

|

|

60 |

1 666,67 |

1,67 |

1 666,67 |

1 668,33 |

0 |

| TOTAL |

|

3 050 | 100 000 | 103 050 |

|

Exercice

A venir